Понятие и значение смены налогового резидентства

Смена налогового резидентства является важным юридическим и экономическим процессом, который предполагает изменение места, где физическое или юридическое лицо признаётся налоговым резидентом. Это означает, что налогообложение таких лиц будет определяться не по прежнему месту проживания или регистрации, а в новом государстве. Такая процедура особенно востребована у граждан и компаний, которые изменяют место жительства, ведут международную деятельность или ищут более благоприятные налоговые условия.

Налоговое резидентство напрямую влияет на базу налогообложения, перечень налогов и ставки, а также обязанности по декларированию доходов. При смене налогового резидентства изменяются налоговые обязательства, что может привести к значительной оптимизации налогов или наоборот, к различным рискам при несоблюдении требований законодательства. В связи с этим переход между системами налогообложения требует внимательного изучения всех аспектов налогового права учитываемых стран.

Для физических лиц смена резидентства часто связана с изменением гражданства, места постоянного проживания или длительного пребывания в зарубежных странах. Для юридических лиц – с переносом места управления, регистрации или деятельности в другую юрисдикцию. Важным моментов является наличие международных соглашений об избежании двойного налогообложения, которые регулируют вопросы распределения налоговых прав между странами.

Основные критерии определения налогового резидентства

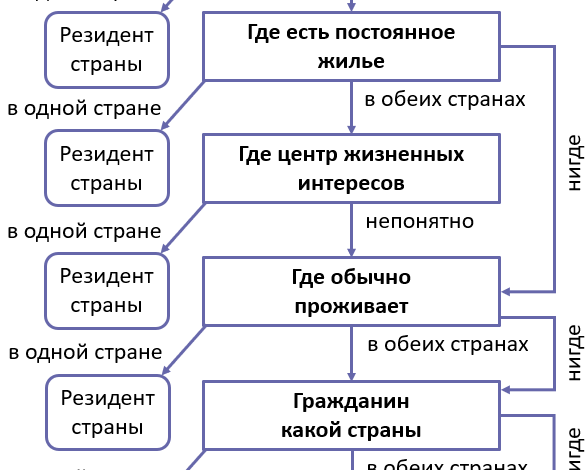

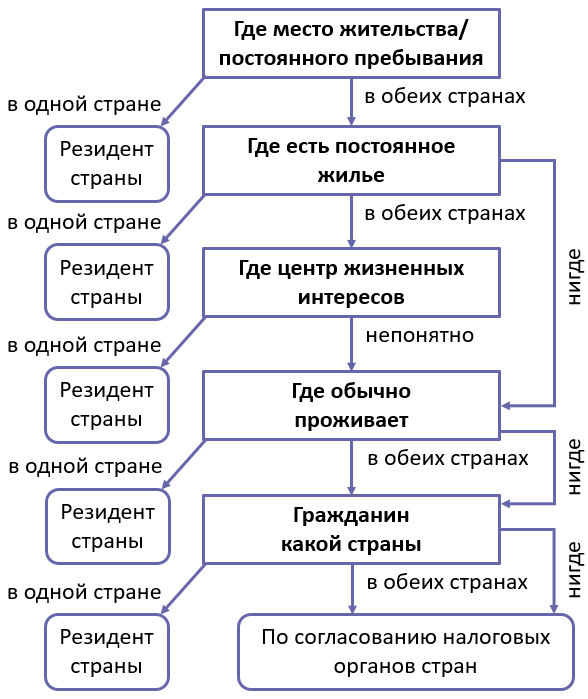

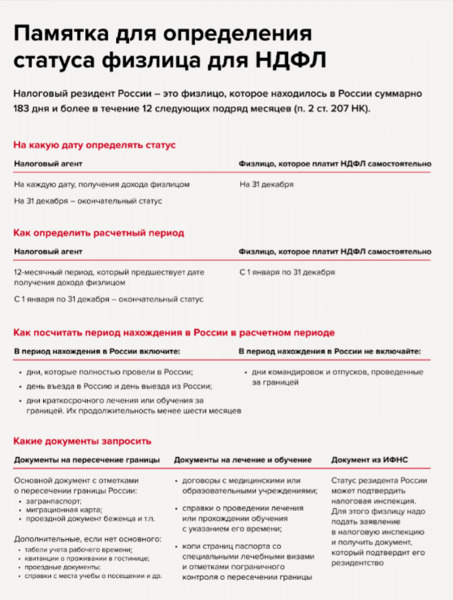

В разных странах критерии установления налогового резидентства могут отличаться, но основные принципы примерно схожи и базируются на нескольких ключевых факторах. Первый из них – это продолжительность пребывания на территории страны, часто устанавливаемая в 183 дня в календарном году. Если физическое лицо проживает или пребывает более этого времени, оно автоматически признаётся налоговым резидентом.

Другой важный критерий – наличие центра жизненных интересов. Это может включать постоянное место жительства семьи, владение недвижимостью, место работы или ведения бизнеса. Если налоговые органы определяют, что именно в данной стране сосредоточены основные интересы человека, он будет считаться её налоговым резидентом вне зависимости от количества дней пребывания.

Для юридических лиц главным критерием является место фактического управления и контроля компанией, а также регистрация организации. При смене налогового резидентства компании важно доказать изменение места управления, чтобы избежать рисков двойного налогообложения. Также учитывается регистрация в реестре налогоплательщиков и наличие постоянного представительства.

Процедура и документы для смены налогового резидентства

Чтобы корректно провести смену налогового резидентства, необходимо подготовить и оформить определённый пакет документов, который удостоверяет прекращение резидентства в одной стране и приобретение статуса в другой.

В первую очередь собираются доказательства фактического пребывания на территории новой юрисдикции: визы, регистрация по месту жительства, договоры аренды или покупки недвижимости, справки о регистрации в налоговых органах. Кроме того, важно подтвердить отсутствие пребывания или экономической деятельности на территории старой страны.

Ключевыми документами могут быть:

- Справка о налоговом резидентстве из новой страны;

- Доказательства отсутствия пребывания в прежней стране более 183 дней;

- Договоры аренды, трудовые или коммерческие соглашения в новой юрисдикции;

- Декларации о доходах и уведомления налоговых органов;

- Подтверждение центра жизненных интересов или места управления компанией.

В некоторых случаях требуется подача специального уведомления в налоговую службу предыдущей страны, где будет зафиксировано утрата статуса резидента. Без соблюдения формальных процедур риск возникновения налоговых споров и ответственности существенно возрастает.

Риски и последствия при неверной смене налогового резидентства

Неправильное оформление смены налогового резидентства может повлечь серьёзные юридические и финансовые последствия. В первую очередь – это риск двойного налогообложения, когда обе страны считают лицо своим резидентом и требуют уплаты налогов с одних и тех же доходов. Это вызывает необходимость обращения к международным соглашениям и сложным процедурам урегулирования конфликтов.

Кроме того, налоговые органы могут применять штрафы и пени за несвоевременное уведомление о смене статуса, а также за неправильное декларирование доходов. В некоторых случаях государство может инициировать проверку и доначисление налогов с прошлых периодов, что приведёт к дополнительным затратам.

Очень важно тщательно подготовить всю документацию и убедиться в корректности действий в рамках законодательства обеих стран.

Для минимизации рисков рекомендуется получить консультацию у специалистов в области налогового права и международного налогообложения. Они помогут правильно определить моменты начала и окончания налогового резидентства, подобрать оптимальные стратегии и способы легализации изменений в налоговом статусе. В результате можно обеспечить законность действий, уменьшить налоговое бремя и исключить проблемы с контролирующими органами.